均等割

一定の所得を超え、税金を負担する能力のある人が、均等に負担する金額のこと

年税額

表の説明 | 平成26年度から令和5年度まで | 令和6年度から |

|---|

| 市民税 | 3,500円 | 3,000円 |

| 県民税 | 2,000円 | 1,500円 |

| 合計 | 5,500円 | 4,500円 |

注:県民税のうち、500円は福岡県森林環境税相当額です。

注:東日本大震災復興基本法等に基づき、平成26年度から令和5年度までの10年間、市民税、県民税にそれぞれ500円が復興税として臨時的に上乗せされていましたが、令和5年度で終了しました。

注:令和6年度からは市町村および都道府県が実施する森林の整備およびその促進に関する施策の財源として、森林環境税(国税)が新たに1,000円課税されます。詳しくは「令和6年度 個人の市県民税の主な税制改正」をご覧ください。

所得割

一定の所得を超え、税金を負担する能力のある人が、所得金額に応じて負担する金額のこと

年税額

{(1.所得金額-2.所得控除)注:1,000円未満の端数切捨て}×3.税率-4.調整控除-5.税額控除-6.配当割額または株式等譲渡所得割額の控除

以上より求められた税額に100円未満の端数がある場合は切り捨てます。

1.所得金額

前年の1月1日から12月31日までの収入金額から必要経費などを差し引いた金額のこと。2種類以上の所得がある場合はその合計額が所得金額となります。

2.所得控除

控除対象となる扶養親族の人数や、病気や災害などによる出費額などに応じて所得より差し引くことができる金額のこと。個人的な事情も考えて税負担を求めるために設けられています。

3.税率

一律10%(市民税:6%、県民税:4%)

注:分離課税となる所得の税率は上記と異なります。

4.調整控除

住民税と所得税における配偶者控除や扶養控除などの人的控除の金額の差に応じて控除される金額のこと。

5.税額控除

計算された住民税から直接差し引くことができる金額のこと。配当控除や外国税額控除、住宅借入金等特別控除、寄附金税額控除が税額控除にあたります。

6.配当割額または株式等譲渡所得割額の控除

一定の上場株式等の配当所得や特定口座で取引をした株式譲渡所得を申告した場合は、住民税の計算上、所得割から配当割額または株式等譲渡所得割額を控除します。

所得金額

前年の1月1日から12月31日までの収入金額から必要経費などを差し引いたもの

所得の種類と所得金額の算出方法

| 所得の種類 | 具体例 | 所得金額の算出方法 |

|---|

| 配当所得 | 株式や出資の配当など | 収入金額-株式などの元本取得のために

要した負債の利子=配当所得の金額 |

| 不動産所得 | 家賃、地代、権利金 | 収入金額-必要経費=不動産所得の金額 |

| 事業所得 | 製造業、卸売業、小売業、建設業、

サービス業などの営業、

農業または漁業などの事業から生じる所得 | 収入金額-必要経費=事業所得の金額 |

| 利子所得 | 公債、社債、預貯金などの利子 | 収入金額=利子所得の金額 |

| 給与所得 | 給料、賃金、賞与など | 収入金額-給与所得控除額=給与所得の金額

以下、「給与所得の計算」を参照 |

| 退職所得 | 退職金、一時恩給など | (収入金額-退職所得控除額)×2分の1

=退職所得の金額 |

| 山林所得 | 山林を売って得た所得 | 収入金額-必要経費-特別控除額(50万円)

=山林所得の金額 |

| 譲渡所得 | 土地、建物などの財産を売った場合に生じる所得 | 収入金額-必要経費-特別控除額(注1)

=譲渡所得の金額 |

| 一時所得 | 生命保険の満期返戻金、

競馬・競輪の払戻金、クイズの賞金など | 収入金額-必要経費-特別控除額(50万円)

=一時所得の金額(注2) |

| 雑所得 | 公的年金や企業年金など | 収入金額-公的年金等控除額=雑所得(公的年金等に係るもの)

の金額以下、「年金所得の計算」を参照 |

| 原稿料、講演料、シルバー人材センターなど | 収入金額-必要経費=雑所得(業務に係るもの)の金額 |

| 個人年金など他の所得に当てはまらない所得 | 収入金額-必要経費=雑所得(その他)の金額 |

注1:総所得金額を計算する場合には、長期譲渡所得は、特別控除額を差し引いた後の2分の1の金額が総合されます。

注2:総所得金額を計算する場合には、特別控除額を差し引いた後の2分の1の金額が総合されます。

給与所得の計算

表の説明| 給与等の収入金額(A) | 給与所得金額 |

|---|

| 650,999円以下 | 0円 |

| 651,000円以上1,899,999円以下 | A-650,000円 |

| 1,900,000円以上3,599,999円以下 | A÷4=B

(千円未満端数切捨て) | B×2.8-80,000円 |

| 3,600,000円以上6,599,999円以下 | B×3.2-440,000円 |

| 6,600,000円以上8,499,999円以下 | A×0.9-1,100,000円 |

| 8,500,000円以上 | A-1,950,000円 |

注:以下の条件に当てはまる場合は、給与所得金額より所得金額調整控除額を差し引きます。

所得金額調整控除

表の説明| 対象者 | 所得金額調整控除額 |

|---|

給与所得が850万円を超え、(1)~(3)のいずれかに当てはまる者 (1) 本人が特別障害者に該当する (2) 年齢が23歳未満の扶養親族を有する (3) 特別障害者である同一生計配偶者もしくは扶養親族を有する | {給与収入金額(上限1,000万円)-850万円}×10% |

| 給与収入と公的年金収入の両方があり、それらの所得金額の合計額が10万円を超える者 | 給与所得(上限10万円)+公的年金等に係る雑所得(上限10万円)-10万円 |

表の説明| 給与等の収入金額(A) | 給与所得金額 |

|---|

| 550,999円以下 | 0円 |

| 551,000円以上1,618,999円以下 | A-550,000円 |

| 1,619,000円以上1,619,999円以下 | 1,069,000円 |

| 1,620,000円以上1,621,999円以下 | 1,070,000円 |

| 1,622,000円以上1,623,999円以下 | 1,072,000円 |

| 1,624,000円以上1,627,999円以下 | 1,074,000円 |

| 1,628,000円以上1,799,999円以下 | A÷4=B

(千円未満端数切捨て) | B×2.4+100,000円 |

| 1,800,000円以上3,599,999円以下 | B×2.8-80,000円 |

| 3,600,000円以上6,599.999円以下 | B×3.2-440,000円 |

| 6,600,000円以上8,499,999円以下 | A×0.9-1,100,000円 |

| 8,500,000円以上 | A-1,950,000円 |

- 給与所得の計算表(平成30年度から令和2年度まで)

表の説明| 給与等の収入金額(A) | 給与所得の金額 |

|---|

| 650,999円以下 | 0円 |

| 651,000円以上1,618,999円以下 | A-650,000円 |

| 1,619,000円以上1,619,999円以下 | 969,000円 |

| 1,620,000円以上1,621,999円以下 | 970,000円 |

| 1,622,000円以上1,623,999円以下 | 972,000円 |

| 1,624,000円以上1,627,999円以下 | 974,000円 |

| 1,628,000円以上1,799,999円以下 | A÷4=B

(千円未満端数切捨て) | B×2.4円 |

| 1,800,000円以上3,599,999円以下 | B×2.8-180,000円 |

| 3,600,000円以上6,599.999円以下 | B×3.2-540,000円 |

| 6,600,000円以上9,999,999円以下 | A×0.9-1,200,000円 |

| 10,000,000円以上 | A-2,200,000円 |

年金所得の計算

(1) 65歳未満

表の説明| 公的年金等収入金額(A) | 公的年金等に係る雑所得金額 |

|---|

| 公的年金等に係る雑所得以外の合計所得金額 |

|---|

| 1,000万円以下 | 1,000万円超

2,000万円以下 | 2,000万円超 |

|---|

| 130万円以下 | A-60万円 | A-50万円 | A-40万円 |

| 130万円超410万円以下 | A×0.75-27万5千円 | A×0.75-17万5千円 | A×0.75-7万5千円 |

| 410万円超770万円以下 | A×0.85-68万5千円 | A×0.85-58万5千円 | A×0.85-48万5千円 |

| 770万円超1,000万円以下 | A×0.95-145万5千円 | A×0.95-135万5千円 | A×0.95-125万5千円 |

| 1,000万円超 | A-195万5千円 | A-185万5千円 | A-175万5千円 |

(2) 65歳以上

表の説明| 公的年金等収入金額(A) | 公的年金等に係る雑所得金額 |

|---|

| 公的年金等に係る雑所得以外の合計所得金額 |

|---|

| 1,000万円以下 | 1,000万円超

2,000万円以下 | 2,000万円超 |

|---|

| 330万円以下 | A-110万円 | A-100万円 | A-90万円 |

| 330万円超410万円以下 | A×0.75-27万5千円 | A×0.75-17万5千円 | A×0.75-7万5千円 |

| 410万円超770万円以下 | A×0.85-68万5千円 | A×0.85-58万5千円 | A×0.85-48万5千円 |

| 770万円超1,000万円以下 | A×0.95-145万5千円 | A×0.95-135万5千円 | A×0.95-125万5千円 |

| 1,000万円超 | A-195万5千円 | A-185万5千円 | A-175万5千円 |

(1) 65歳未満

表の説明| 公的年金等収入金額(A) | 公的年金等に係る雑所得 |

|---|

| 70万円以下 | 0円 |

| 70万円超130万円未満 | A-70万円 |

| 130万円以上410万円未満 | A×0.75-37万5千円 |

| 410万円以上770万円未満 | A×0.85-78万5千円 |

| 770万円以上 | A×0.95-155万5千円 |

(2) 65歳以上

表の説明| 公的年金等収入金額(A) | 公的年金等に係る雑所得 |

|---|

| 120万円以下 | 0円 |

| 120万円超330万円未満 | A-120万円 |

| 330万円以上410万円未満 | A×0.75-37万5千円 |

| 410万円以上770万円未満 | A×0.85-78万5千円 |

| 770万円以上 | A×0.95-155万5千円 |

非課税所得

次の所得は、収入金額の多少にかかわらずに非課税所得として区別され、個人住民税の課税対象になりません。

- 遺族年金

- 障害年金

- 雇用保険の失業給付

- 労災保険の給付

- 児童手当法により支給を受ける児童手当

- 児童扶養手当法により支給を受ける児童扶養手当

- 給与所得者の出張旅費や通勤手当(通勤手当は最高月額15万円まで)

- 損害保険金や損害賠償金、慰謝料 など

所得控除

雑損控除

前年中に災害などにより資産について損失を受けた場合受けられる控除

控除額

{(損失額-保険等により補てんされた額)-(総所得金額等×10%)}または (災害関連支出の金額-5万円)のいずれか多い額

医療費控除

前年中に下限額以上の医療費を支払った場合受けられる控除

下限額:総所得金額等の5%または10万円のいずれか低い金額

注:医療費控除の適用を受ける場合は、セルフメディケーション税制は適用できません。また、選択した控除を更正の請求や修正申告において、変更することはできません。

控除額

(支払った医療費-保険等により補てんされた額)-{(総所得金額等×5%) または10万円のいずれか低い額} (限度額200万円)

医療費控除の特例(セルフメディケーション税制)

申告する者が以下の一定の取組を行っており、セルフメディケーション税制の対象となる特定一般用医薬品等の購入を行っている場合受けられる控除

下限額:12,000円

- 保険者が実施する健康診査

- 市区町村が健康増進事業として行う健康診査

- 予防接種

- 勤務先で実施する定期健康診断

- 特定健康診査、特定保健指導

- 市町村が健康増進事業として実施するがん検診

注:セルフメディケーション税制の適用を受ける場合は、医療費控除は適用できません。また、選択した控除を更正の請求や修正申告において、変更することはできません。

控除額

特定一般用医薬品等の購入費用-保険等により補てんされた額-12,000円(限度額88,000円)

社会保険料控除

前年中に社会保険料(健康保険、後期高齢者医療、介護保険、厚生年金、国民年金等)を支払った場合、受けられる控除

注:生計を一にする配偶者やその他親族にかかる社会保険料を納付書で支払った場合、生計を一にする配偶者やその他親族にかかる社会保険料を含めて控除額とすることができます。ただし、生計を一にする配偶者やその他親族にかかる社会保険料を、申告者以外の名義の口座からの振替や特別徴収(給与や年金からの差引による支払)で支払った場合、控除額に含めることができません。

控除額

支払った金額

小規模企業共済等掛金控除

以下の掛金を支払った場合受けられる控除

- 小規模企業共済法に規定された共済契約に基づく掛金

- 確定拠出年金法の企業型年金加入者掛金や個人型年金加入者掛金

- 心身障害者扶養共済制度に係る契約で一定の要件を備えたものの掛金

控除額

支払った金額

生命保険料控除

一般生命保険や介護医療保険、個人年金保険で保険料を支払った場合

控除額

一般生命保険分控除+個人年金保険分控除+介護医療保険分控除 (限度額7万円)

1.一般生命保険分控除

旧生命保険料控除額+新生命保険料控除額

注:旧生命保険料控除額と新生命保険料控除額の両方がある場合、最高28,000円です。ただし、旧生命保険料控除額のみの場合、最高35,000円です。旧生命保険料と新生命保険料の両方を支払っている場合でも、旧生命保険料のみについて計算した控除額の方が高い場合は、旧生命保険料のみ適用することができます。

(1) 新生命保険料控除額

表の説明| 年間の支払保険料(A) | 控除額 |

|---|

| 12,000円以下 | A円 |

| 12,000円超32,000円以下 | A×2分の1+6,000円 |

| 32,000円超56,000円以下 | A×4分の1+14,000円 |

| 56,000円超 | 28,000円 |

(2) 旧生命保険料控除額

表の説明| 年間の支払保険料(A) | 控除額 |

|---|

| 15,000円以下 | A円 |

| 15,000円超40,000円以下 | A×2分の1+7,500円 |

| 40,000円超70,000円以下 | A×4分の1+17,500円 |

| 70,000円超 | 35,000円 |

2.個人年金保険分控除

旧個人年金保険料控除額+新個人年金保険料控除額

注:旧個人年金保険料控除額と新個人年金保険料控除額の両方がある場合、最高28,000円です。ただし、旧個人年金保険料控除額のみの場合、最高35,000円です。旧個人年金保険料と新個人年金保険料の両方を支払っている場合でも、旧個人年金保険料のみについて計算した控除額の方が高い場合は、旧個人年金保険料のみ適用することができます。

(1) 新個人年金保険料控除額

表の説明| 年間の支払保険料(A) | 控除額 |

|---|

| 12,000円以下 | A円 |

| 12,000円超32,000円以下 | A×2分の1+6,000円 |

| 32,000円超56,000円以下 | A×4分の1+14,000円 |

| 56,000円超 | 28,000円 |

(2) 旧個人年金保険料控除額

表の説明| 年間の支払保険料(A) | 控除額 |

|---|

| 15,000円以下 | A円 |

| 15,000円超40,000円以下 | A×2分の1+7,500円 |

| 40,000円超70,000円以下 | A×4分の1+17,500円 |

| 70,000円超 | 35,000円 |

3.介護医療保険分控除額

表の説明| 年間の支払保険料(A) | 控除額 |

|---|

| 12,000円以下 | A円 |

| 12,000円超32,000円以下 | A×2分の1+6,000円 |

| 32,000円超56,000円以下 | A×4分の1+14,000円 |

| 56,000円超 | 28,000円 |

地震保険料控除

次の保険料を支払っている場合、受けられる控除

- 損害保険契約等について地震等損害部分の保険料(地震保険料)

- 平成18年12月31日までに締結した長期損害保険契約等についての保険料(旧長期損害保険料)

控除額

地震保険料分控除額+旧長期損害保険料分控除額(限度額25,000円)

- 地震保険料分控除額:支払保険料×2分の1(限度額25,000円)

- 旧長期損害保険料分控除額

表の説明| 年間の支払保険料(A) | 控除額 |

|---|

| 5,000円以下 | A円 |

| 5,000円超15,000円以下 | A×2分の1+2,500円 |

| 15,000円超 | 10,000円 |

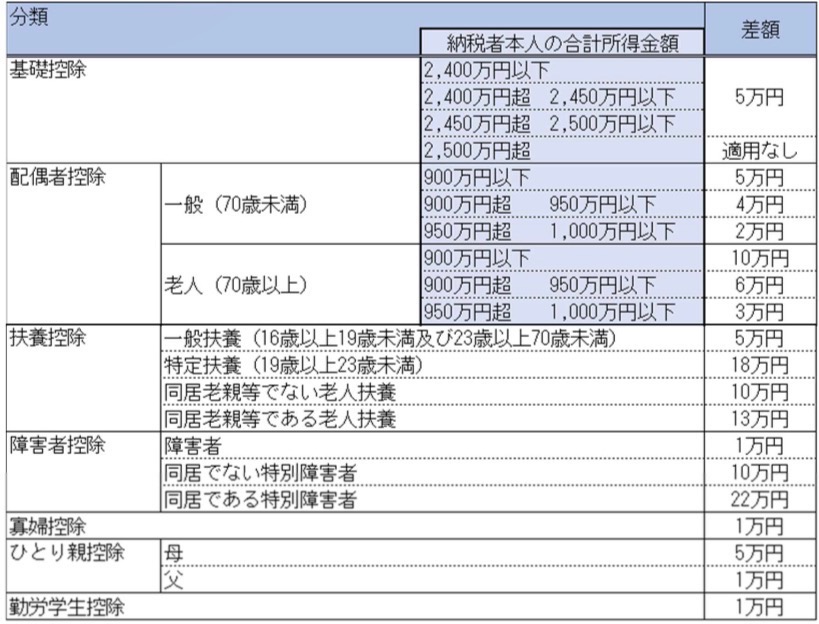

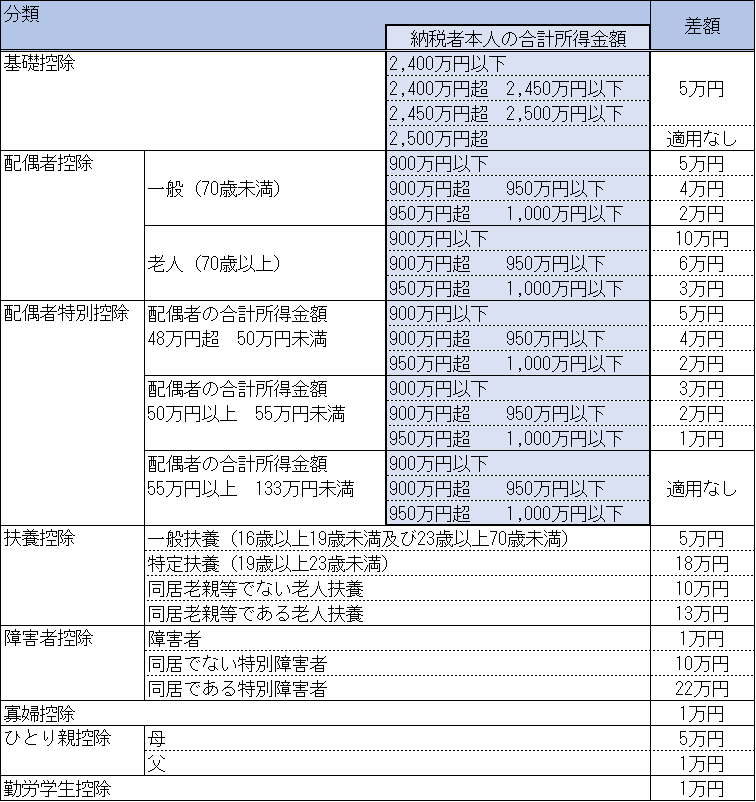

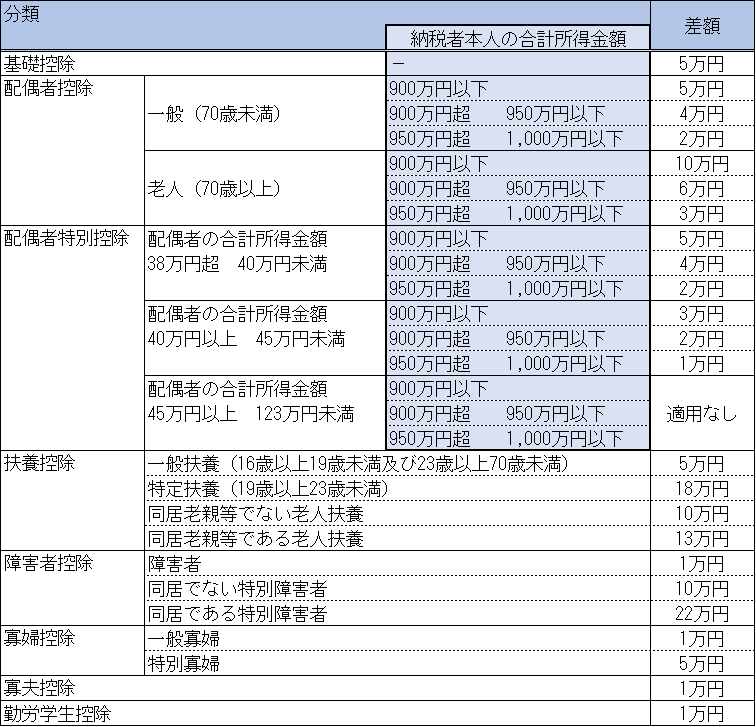

障害者控除

本人または生計を一にする配偶者、扶養親族が、障害者または特別障害者であった場合受けられる控除

1.障害者

次のいずれかに当てはまる者

- 身体障害者手帳や精神障害者保健福祉手帳、療育手帳、戦傷病者手帳の交付を受けている

- 精神保健指定医などにより知的障害者と判定された

- 65歳以上の方で障害の程度が障害者に準ずるものとして市町村長等の認定を受けている

2.特別障害者

障害者のうち、次のいずれかに当てはまる者

- 身体障害者手帳に障害等級が1級または2級と記載されている

- 精神障害者保健福祉手帳に障害等級が1級と記載されている

- 療育手帳に障害の程度がA(A1、A2、マルAなど)と記載されている

控除額

表の説明| 区分 | 控除額 |

|---|

| 障害者 | 26万円 |

| 特別障害者 | 本人 | 30万円 |

| 配偶者または扶養親族 | 同居している | 53万円 |

| 同居していない | 30万円 |

ひとり親控除

次の条件を全て満たしている者のみ受けられる控除

- 婚姻関係と同様の事情にあると認められる一定の人がいない

- 生計を一にする子ども(注)がいる

- 合計所得金額が500万円以下である

注:総所得金額等が58万円以下(令和3年度から令和7年度まで:48万円以下)で、他の者の同一生計配偶者または扶養親族でない人

控除額

30万円

寡婦控除

ひとり親に該当せず、次のいずれかの要件に該当する場合受けられる控除

- 夫と離婚し再婚していない人で、扶養親族(注)を有し、合計所得金額が500万円以下の場合

- 夫と死別し再婚していない(または夫の生死が明らかでない)人で、合計所得金額が500万円以下の場合

注:総所得金額等が58万円以下(令和3年度から令和7年度まで:48万円以下)で、他の者の同一生計配偶者または扶養親族でない人

注:住民票の続柄欄に「夫(未届)」、「妻(未届)」、またはこれらと同様の記載がある方は、事実上婚姻関係と同様の事情にあると認められるため、「寡婦」には該当しません。

控除額

26万円

勤労学生控除

以下の条件のすべてを満たしている者が受けられる控除

- 学校教育法に規定する学校など特定の学校の学生や生徒である

- 合計所得金額が85万円以下(令和3年度から令和7年度まで:75万円以下・令和2年度まで:65万円以下)

- 勤労によらない所得が10万円以下

控除額

26万円

配偶者控除

扶養する配偶者の合計所得金額が58万円以下(令和3年度から令和7年度まで:48万円以下・令和2年度:38万円以下)である場合受けられる控除

控除額

表の説明| 配偶者の年齢 | 控除額 |

|---|

| 納税義務者の合計所得金額 |

|---|

| 900万円以下 | 900万円超

950万円以下 | 950万円超

1,000万円以下 |

|---|

| 70歳未満 | 33万円 | 22万円 | 11万円 |

| 70歳以上 | 38万円 | 26万円 | 13万円 |

配偶者特別控除

納税義務者の合計所得金額が1,000万円以下で、配偶者(青色事業専従者、専従事業者及び他の納税義務者の扶養親族は除く)の前年の合計所得金額が58万円超133万円以下(令和3年度から令和7年度まで:48万円超133万円以下・令和2年度まで:38万円超123万円以下)である人

控除額

表の説明| 配偶者の合計所得金額 | 控除額 |

|---|

| 納税義務者の合計所得金額 |

|---|

| 900万円以下 | 900万円超

950万円以下 | 950万円超

1,000万円以下 |

|---|

| 58万円超100万円以下 | 33万円 | 22万円 | 11万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

表の説明| 配偶者の合計所得金額 | 控除額 |

|---|

| 納税義務者の合計所得金額 |

|---|

| 900万円以下 | 900万円超

950万円以下 | 950万円超

1,000万円以下 |

|---|

| 48万円超100万円以下 | 33万円 | 22万円 | 11万円 |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 |

令和2年度まで

表の説明| 配偶者の合計所得金額 | 控除額 |

|---|

| 納税義務者の合計所得金額 |

|---|

| 900万円以下 | 900万円超

950万円以下 | 950万円超

1,000万円以下 |

|---|

| 38万円超90万円以下 | 33万円 | 22万円 | 11万円 |

| 90万円超95万円以下 | 31万円 | 21万円 | 11万円 |

| 95万円超100万円以下 | 26万円 | 18万円 | 9万円 |

| 100万円超105万円以下 | 21万円 | 14万円 | 7万円 |

| 105万円超110万円以下 | 16万円 | 11万円 | 6万円 |

| 110万円超115万円以下 | 11万円 | 8万円 | 4万円 |

| 115万円超120万円以下 | 6万円 | 4万円 | 2万円 |

| 120万円超123万円以下 | 3万円 | 2万円 | 1万円 |

扶養控除

納税義務者が扶養している者の合計所得金額が58万円以下(令和3年度から令和7年度まで:48万円以下・令和2年度:38万円以下)の場合受けられる控除

控除額

表の説明| 年齢区分 | 控除区分 | 控除額 |

|---|

| 16歳以上19歳未満 | 一般の控除対象扶養親族 | 33万円 |

| 19歳以上23歳未満 | 特定扶養親族 | 45万円 |

| 23歳以上70歳未満 | 一般の控除対象扶養親族 | 33万円 |

| 70歳以上 | 老人扶養親族 | 同居している | 45万円 |

| 同居していない | 38万円 |

特定親族特別控除

大学生年代の子等(19歳以上23歳未満)のうち、前年の合計所得金額が58万円超123万円以下である人

控除額

表の説明| 親族等の合計所得金額 | 控除額 |

|---|

| 58万円超95万円以下 | 45万円 |

| 95万円超100万円以下 | 41万円 |

| 100万円超105万円以下 | 31万円 |

| 105万円超110万円以下 | 21万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

基礎控除

控除額

- 令和3年度から

納税義務者の合計所得金額に応じて、次の金額を控除

表の説明| 合計所得金額 | 控除額 |

|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 適用なし |

- 令和2年度まで

すべての方に次の金額を控除

33万円

調整控除

所得税と住民税では、基礎控除や扶養控除などの人的控除額の差が発生しています。そのため、同じ収入金額でも、住民税の課税総所得金額等が所得税の課税総所得金額等より高くなります。税源移譲による住民税の税率が引き上げと人的控除額の差により、税負担が増えてしまうことになるため、その増えた税負担部分を調整するために、減免措置として調整控除が設けられました。

注:生命保険料控除や地震保険料控除における控除額の差は調整されません。

控除額

表の説明| 合計課税所得金額 | 控除額 |

|---|

| 200万円以下 | 次のいずれか少ない金額の5%(市民税3%、県民税2%) 1 人的控除の差額の合計額

2 合計課税所得金額 |

| 200万円超 | {人的控除の差額の合計額-(合計課税所得金額-200万円)}の5%(市民税3%、県民税2%)

注:計算の結果、控除額が2,500円未満になった場合は2,500円とします。 |

所得税と住民税の人的控除額の差

注:配偶者控除を適用するための配偶者の所得要件が合計所得金額58万円以下に引き上げられたため、配偶者特別控除を申告することによる人的控除の差は調整控除における計算の対象外となります。

注:平成30年度までの配偶者特別控除の差額をそのまま引き継ぐため、実際の控除差と異なります。

注:ひとり親控除(父)は、旧寡夫控除相当の人的控除差1万円をそのまま引き継ぎます。

注:平成30年度までの配偶者特別控除の差額をそのまま引き継ぐため、実際の控除差と異なります。

必要経費

事業所得

必要経費とすることができるものは、事業収入を得るために必要なもので、次に掲げるようなものがあります。

- 売上原価

- 給与、賃金

- 地代、家賃

- 減価償却費

注:事業所得の必要経費には特例があります。詳しくは「必要経費の特例」を確認してください。

不動産所得

必要経費とすることができるものは、不動産収入を得るために必要なもので、次に掲げるようなものがあります。

- 賃貸不動産の借入金利

- 賃貸不動産の減価償却費

- 賃貸不動産の固定資産税、都市計画税

- 賃貸不動産の修繕費や火災保険料

- 仲介手数料

- 青色事業専従者給与

税額控除

算出された税額から一定の金額を差し引くことを税額控除といい、個人住民税の税額控除は次のようになっています。また、税額控除は所得割額から控除します。

配当控除

配当所得がある場合に申告できる控除。株主に分配される配当金に対する法人税と住民税の二重課税を解消するために設けられています。

控除額

表の説明| 種類 | 課税総所得金額等 |

|---|

| 1,000万円以下 | 1,000万円超 |

|---|

| 利益の配当等 | 配当所得×2.8%(市民税1.6%、県民税1.2%) | 配当所得×1%(市民税0.8%、県民税0.6%) |

| 証券投資信託等 外資建等証券投資信託以外 | 配当所得×1%(市民税0.8%、県民税0.6%) | 配当所得×0.7%(市民税0.4%、県民税0.3%) |

| 証券投資信託等 外資建等証券投資信託 | 配当所得×0.7%(市民税0.4%、県民税0.3%) | 配当所得×0.35%(市民税0.2%、県民税0.15%) |

外国税額控除

外国で所得税及び個人住民税に相当する税を課された場合に申告できる控除。所得税と復興特別所得税から控除しきれない分について控除されます。控除限度額を超え、控除しきれない場合は3年間の繰越控除が認められています。

控除額

次のいずれかの低い額

1.所得税から控除しきれなかった外国税額控除額

2.所得税額×国外所得総額/所得総額×30%(市民税12%、県民税18%)

住宅借入金等特別税額控除

前年分の所得税において、平成21年から令和7年12月までの入居にかかる住宅ローン控除の適用を受けた場合、所得税から控除しきれない分について控除されます。

控除額

次の1から2を控除した金額(前年分の所得税に係る課税総所得金額等に3を加算した金額の5%に相当する金額(限度額97,500円)を超える場合には当該金額)

ただし、特定取得(注1)、特別特定取得(注2)、特例取得(注3)、特別特例取得(注4)、特例特別特例取得(注5)のいずれかに該当する場合には、「5%」を「7%」と、「97,500円」を「136,500円」として計算した金額となります。

1.前年分の所得税に係る住宅借入金等特別控除額(特定増改築等に係る住宅借入金等の金額または平成19年もしくは平成20年の居住年にかかる住宅借入金等の金額を有する場合には、当該金額がなかったものとして計算した金額)

2.前年分の所得税の額(住宅借入金等特別控除等適用前の金額)

3.所得税の基礎控除額から48万円を控除した金額(0円未満は0円)

注1:居住年が平成26年4月から令和4年12月までの間であり、住宅の取得等の対価の額又は費用の額に含まれる消費税額及び地方消費税額の合計が、10%又は8%の税率である場合における住宅の取得等のこと

注2:居住年が平成26年4月から令和4年12月までの間であり、住宅の取得等の対価の額又は費用の額に含まれる消費税額及び地方消費税額の合計が、10%の税率である場合における住宅の取得等のこと

注3:住宅の取得等が特別特定取得に該当する場合であり、注文住宅を令和2年9月までの間に、分譲住宅などを令和2年11月までの間に取得等した個人が、新型コロナウイルスの影響でその取得した家屋に本来の期限(令和2年12月)までに入居できなかったもので、令和3年1月から令和3年12月までの間に居住の用に供した場合のこと

注4:住宅の取得等が特別特定取得に該当する場合であり、注文住宅を令和2年10月1日から令和3年9月30日までの間に、分譲住宅などを令和2年12月1日から令和3年11月30日までの間に取得等した個人が、その取得等をした家屋を令和3年1月1日から令和4年12月31日までの間に居住の用に供した場合のこと

注5:特別特例取得に該当する場合であり、床面積が40平方メートル以上50平方メートル未満の住宅の取得等のこと

寄附金税額控除

控除対象となる寄附を行っている場合に申告できる控除。

前年中に以下の寄附金を支出し、合計額(寄附金の合計額が総所得金額の合計額の30%を超える場合には当該30%に相当する金額)が2,000円を超える場合には、その超える金額の県民税は4%、市民税は6%に相当する金額が控除されます。

- 都道府県、市町村又は特別区に対する寄附金(ふるさと納税等)

- 福岡県共同募金会または日本赤十字社福岡県支部に対する寄附金

- 福岡県または大野城市が条例で指定した団体に対する寄附金

控除額

基本控除額

(対象となる寄附金の合計額(注1)-2,000円)×10%(市民税6%、県民税4%)

注1:総所得金額等の合計額の30%が上限です。

特例控除額

「都道府県、市町村又は特別区に対する寄附金」が2千円を超える場合は、上記基本控除額に加えて控除額が加算されます。

(都道府県、市町村又は特別区に対する寄附金の合計額-2,000円)×下表の区分に応じた割合×(市民税5分の3、県民税5分の2)

注:特例控除額は所得割額(調整控除後)の20%が上限です。

表の説明| 課税総所得金額から人的控除差調整額を控除した金額 | 割合 |

|---|

| 0円以上195万円以下 | 84.895% |

| 195万円超330万円以下 | 79.79% |

| 330万円超695万円以下 | 69.58% |

| 695万円超900万円以下 | 66.517% |

| 900万円超1,800万円以下 | 56.307% |

| 1,800万円超4,000万円以下 | 49.16% |

| 4,000万円超 | 44.055% |

申告特例控除額

申告特例(ワンストップ特例)制度の適用を受けた場合は、上記基本控除額および特例控除額に加えて控除額が加算されます。

特例控除額×下表の区分に応じた割合×(市民税5分の3、県民税5分の2)

表の説明| 課税総所得金額から人的控除差調整額を控除した金額 | 割合 |

|---|

| 0円以上195万円以下 | 5.105/84.895 |

| 195万円超330万円以下 | 10.21/79.79 |

| 330万円超695万円以下 | 20.42/69.58 |

| 695万円超900万円以下 | 23.483/66.517 |

| 900万円超 | 33.693/56.307 |

注:確定申告や市申告を行う場合はワンストップ特例による申請を行うことはできません。ワンストップ特例による申請を行っていたとしても、その後に確定申告や市申告を行った場合、ワンストップ特例による申請は取り消されます。確定申告や市申告を行う際はふるさと納税分の寄附金も申告することを忘れず行ってください。詳しくは「ふるさと納税ワンストップ特例制度の注意点」をご覧ください。