退職所得の課税の特例

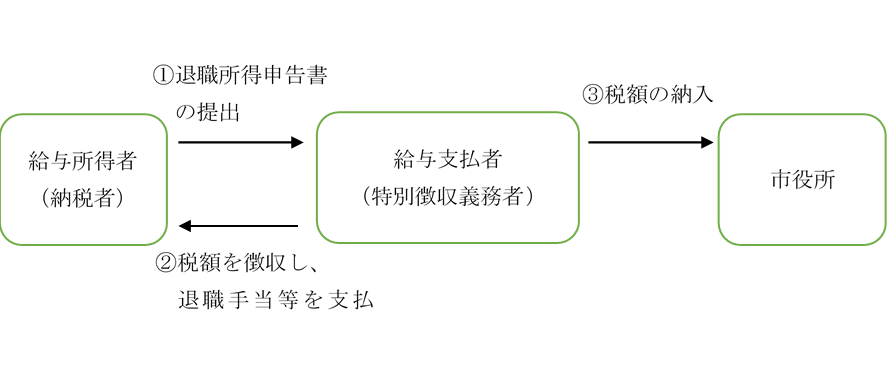

住民税の所得割は、前年中の所得に対して課税されますが、退職所得については、退職手当などの支払者が、退職者に退職手当などを支払う際に、他の所得と分離して退職所得に対する税額を計算し、支払額からその税金を天引きして、これを市に納入することになっています。

納付方法

注:税額の納入については特別徴収用の納入書両面を記入し、納入してください。納入書を持っていない場合は、納税課納税管理担当まで問い合わせてください。

計算方法

退職所得の金額×税率(市民税:6%、県民税:4%)=税額(100円未満の端数は切り捨て)

退職所得の金額=(退職手当等支払額―退職所得控除額)×2分の1(1,000円未満の端数は切り捨て)

注:平成25年1月1日以降に支払われるべき退職所得について、退職所得にかかる10%の控除が廃止されました。

計算例

- 勤続年数:25年

- 退職手当等支払額:14,223,632円

- 退職所得の金額を算出(14,223,632円-11,500,000円)×2分の1=1,361,816円

→1,361,000円(1,000円未満の端数は切り捨て)

- 市民税と県民税を計算

市民税:1,361,000円×6%=81,660円→81,600円(100円未満の端数は切り捨て)

県民税:1,361,000円×4%=54,440円→54,400円(100円未満の端数は切り捨て)

- 退職所得にかかる税額(市民税と県民税を合計)

81,600円+54,400円=136,000円

土地建物等の譲渡所得の課税の特例

土地や建物などの資産を譲渡した場合の所得は、給与所得や事業所得等の他の所得と分離して税額計算を行うことになっています。これは国税として課税する所得税と同じです。譲渡した資産の所有期間(譲渡した年の1月1日を基準に判定します。)によって長期または短期の譲渡所得に区分され、税額の計算方法などが異なります。

- 長期譲渡所得:5年超(譲渡年の1月1日において所有期間が5年を超える場合)

- 短期譲渡所得:5年以下(譲渡年の1月1日において所有期間が5年以下の土地建物(譲渡年に取得したものを含む))

計算方法

{収入金額-(1取得費+2譲渡費用)-3特別控除額}×税率=税額

注:{収入金額-(1取得費+2譲渡費用)-3特別控除額}の計算結果で1,000円未満の端数があった場合は切り捨てます。

1取得費

取得費とは、売った土地や建物を買い入れたときの購入代金や購入後に付加した設備費用及び改良のための改良費用などです。ただし、建物等の減価償却資産については、そこから使用した年数に応じた減価償却費相当額を差し引くことになります。ただし、これらの計算を行わずに譲渡価額の5%を取得費(概算取得費)とすることもできます。

2譲渡費用

譲渡費用とは、土地や建物を売るために直接支出した費用で、仲介手数料、登記料、測量費、印紙代、立退料などです。

3特別控除

|

|

控除額 |

|

自分の居住の用に供している家屋及びその敷地である土地等を譲渡した場合(マイホームの売却) |

3,000万円 |

|

収用対象事業のために土地や建物等を譲渡した場合 |

5,000万円 |

|

都市基盤整備公団等が行う特定土地区画整理事業等のために土地等を譲渡した場合 |

2,000万円 |

|

特定住宅地造成事業等のために土地等を譲渡した場合 |

1,500万円 |

|

農地保有の合理化等のために農地等を譲渡した場合 |

800万円 |

税率

|

|

課税長期譲渡所得の金額 |

税率 |

|

市民税 |

県民税 |

|

一般の譲渡 |

3% |

2% |

|

優良住宅地の造成等の

ための譲渡 |

2,000万円以下 |

2.4% |

1.6% |

|

2,000万円超 |

3% |

2% |

|

所有期間が10年を超える居住用財産の譲渡 |

6,000万円以下 |

2.4% |

1.6% |

|

6,000万円超 |

3% |

2% |

|

譲渡先 |

税率 |

|

市民税 |

県民税 |

|

国や地方公共団体 |

3% |

2% |

|

上記以外 |

5.4% |

3.6% |

上場株式等に係る譲渡所得の課税の特例

株式等の譲渡所得等は、申告分離課税が適用され、他の所得と分離して課税されます。

計算方法

- 収入金額-(取得費+譲渡費用+借入金利子等)×税率

注:収入金額-(取得費+譲渡費用+借入金利子等)の計算結果で1,000円未満の端数があった場合は切り捨てます。

税率

|

区分 |

申告の要否 |

税率 |

|

上場株式 |

特定口座 |

源泉徴収口座 |

不要(選択により申告することも可) |

市民税3%

県民税2% |

|

簡易申告口座 |

必要 |

|

一般口座 |

|

証券会社を通さない取引 |

|

非公開株式 |

注:源泉徴収口座で受入を行っている場合は、申告するか申告しないか選択することができます。詳しくは「上場株式等の配当所得等に係る個人住民税の課税方式の選択」を確認してください。

上場株式等に係る配当所得の課税の特例

上場株式等に係る配当所得(大口株式等以外が支払を受けるものに限る)は、申告分離課税を適用することができ、他の所得と分離して課税されます。

|

区分 |

申告方法 |

|

上場株式等の配当等 |

大口株式等以外 |

不要(選択により、総合課税または申告分離課税で申告することも可) |

|

大口株式等 |

総合課税 |

|

未公開株式 |

計算方法

収入金額-株式などを取得するための負債の利子×税率

税率

注:上場株式等に係る配当所得(大口株式等以外が支払を受けるものに限る)は、申告するか申告しないか選択することができます。詳しくは「上場株式等の配当所得等に係る個人住民税の課税方式の選択」を確認してください。