地方公共団体が行う地方創生事業に対して、民間企業の皆さんから積極的な寄附を行ってもらえるよう、平成28年度税制改正により、地方創生応援税制(企業版ふるさと納税)が創設されました。

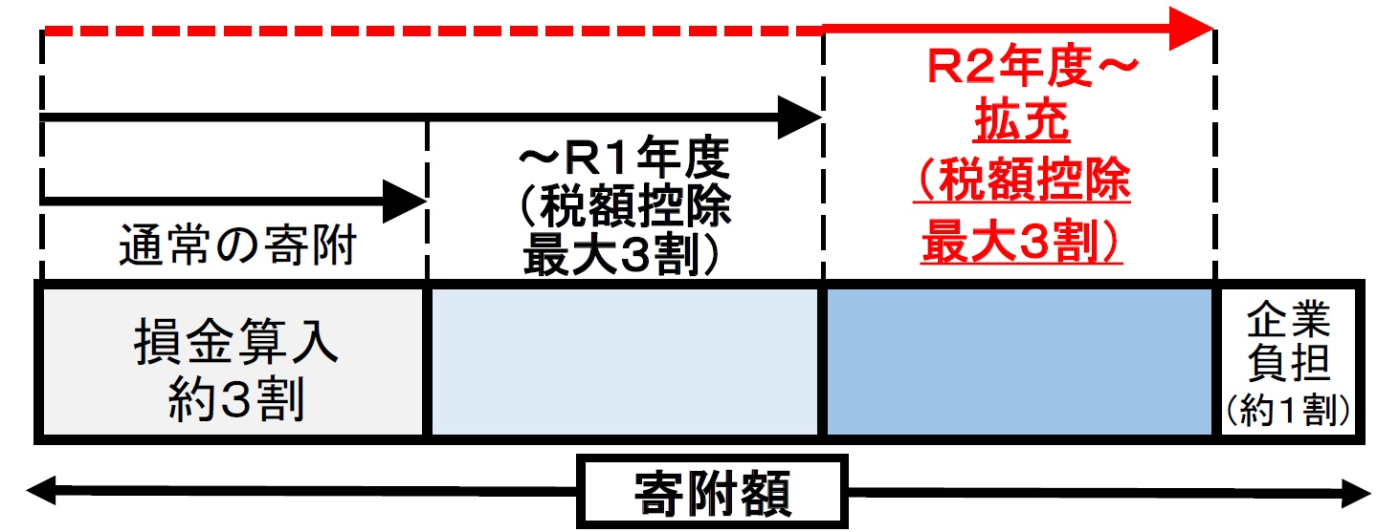

この制度は、地方公共団体が、地方版総合戦略に基づく事業を積極的に実施していくため、内閣府が認定した、「まち・ひと・しごと創生寄附活用事業(地域再生計画として申請)」に対する寄附を行った法人に対し、税額控除の特例措置がなされるものです。損金算入措置による軽減効果(約3割)と合わせて、最大で寄附額の約9割に相当する額が軽減されます。

詳しい制度については、内閣府地方創生推進事務局のホームページ(外部リンク)をご覧ください。

地域再生計画

第2期大野城市まち・ひと・しごと創生推進計画(PDF:128.1キロバイト)

第2期大野城市まち・ひと・しごと創生推進計画(PDF:128.1キロバイト)

寄附を募集する事業(まち・ひと・しごと創生寄附活用事業)

大野城市では、次の事業に対して、企業の皆さんからの寄附を募集しています。

事業1

事業名称

こどもの健やかな成長を目指して~こどもの笑顔をつくるばい!プロジェクト~

事業概要

本市では、子育てや教育をめぐる環境が大きく変化する昨今においても、子育て世帯のさまざまなニーズに対応するため、保育環境や相談体制のさらなる充実を図り、妊娠期から子育て期まで切れ目ない支援に取り組んでいます。

また、青少年が活躍できる場や体験学習、ボランティア活動の機会の充実など、環境や社会の変化にも柔軟に対応し、社会や地域に貢献できる青少年を育むまちづくりを進めていきますので、「子育て・教育」事業への寄付をお願いします。

事業2

事業名称

ゼロカーボンシティ大野城推進プロジェクト

事業概要

本市では「未来をひらく にぎわいとやすらぎのコミュニティ都市」を都市将来像としたまちづくりに取り組んでおり、令和3年2月22日「ゼロカーボンシティ大野城」を宣言しました。自然豊かなふるさとを未来に引継ぎ、「にぎわい」と「やすらぎ」を実現するために取り組んでいく事業に寄附をお願いします。

事業3

事業名称

心のふるさと館ふるさと意識醸成プロジェクト

事業概要

平成30年7月開館の大野城心のふるさと館は、歴史・こども・にぎわいをテーマに、「ふるさと大野城」をまるごと体感できる施設です。歴史や市内の名所などを広く発信することでまちのにぎわいづくりにつながる事業に寄附をお願いします。

寄附にあたっての主な留意事項

- 本社が大野城市以外の企業様からの寄附が対象です。

- 1企業における1事業あたりの寄附は10万円からになります。

- 寄附を行うことの代償として経済的な利益を受け取ることは禁止されています。

- 本制度の対象期間は令和9年度までです。

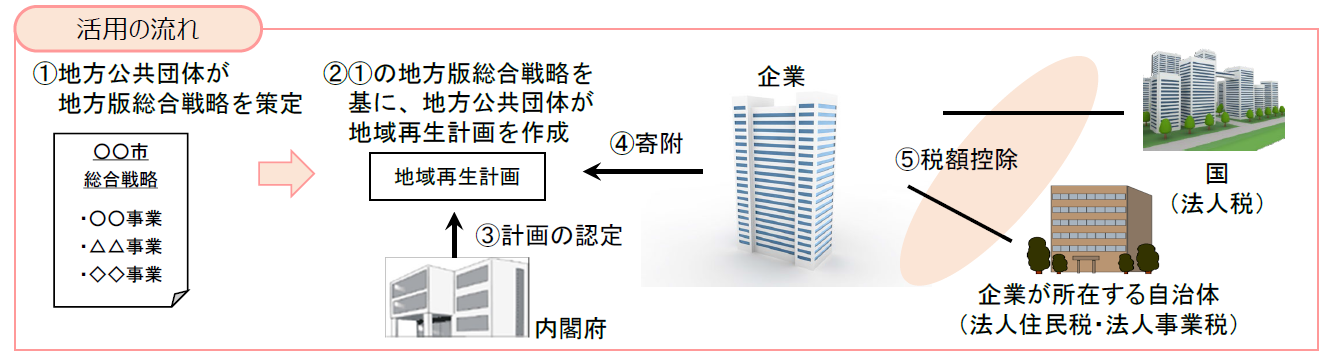

制度活用の流れ

- 寄附の検討・寄附の申し出

企業様は、大野城市のまち・ひと・しごと創生寄附活用事業への寄附をご検討いただき、大野城市への寄附の申し出をいただきます。まずは、「このページに関するお問い合わせ先」に問い合わせてください。 - まち・ひと・しごと・創生寄附活用事業の実施・事業費の確定・寄附の支払い要請

大野城市は、まち・ひと・しごと創生寄附活用事業を実施し、事業費を確定させます。また、大野城市は、企業様に対して寄附の支払い要請を行います。 - 寄附の払込み

大野城市は、要請を受諾した企業様に、納入通知書を発行・送付します。企業様は、届いた納入通知書を使って、寄附をご入金いただきます。 - 事業費の範囲内での寄附受入、受領証の交付

大野城市は寄附をもらい、企業様に対して受領証を発行します。また、希望する企業様につきましては本市ホームページへ掲載いたします。 - 税の申告手続き

企業様は、受領証に基づき、地方公共団体や税務署に対して地方創生応援税制の適用がある旨を申告することで、税法上の優遇措置を受けることができます。

寄附の申し出をいただいた企業様の紹介

次の企業様から寄附をいただいております。(公表についてご了承をいただいた企業のみ掲載してます。)